Co je investiční životní pojištění?

Investiční životní pojištění Vám kryje definovaná rizika a určitá část platby pojistného je pojišťovnou investována (zejména do podílových fondů) tak, aby Vám pojišťovna v případě pojistné události (smrti, dožití určitého věku) vyplatila dohodnutou částku. Pojišťovna investuje do Vámi zvoleného investičního portfolia (předem definovaného), ale investiční riziko nesete Vy. Výše pojistného plnění je pak závislá na tom, jaká bude v daném čase hodnota podílových jednotek.

Je třeba si uvědomit, že část Vámi placeného pojistného je určeno na rizika, která si kupujete od pojišťovny a část je určena na investice. Z této „investiční“ složky se také hradí řada poplatků. Jedním z nich je poplatek určený na úhradu distribuční síti. To v praxi například znamená, že pokud budete chtít takovou pojistku v prvních dvou letech zrušit, nedostanete z tzv. „odkupného“ ani korunu. V dalších letech je pak část z této investiční složky spotřebovávána zejména na poplatky související s obhospodařováváním investičního portfolia (na straně podílových fondů) a na administraci pojistné smlouvy (na straně pojišťovny). Narozdíl od přímého investování do podílových fondů tak zbytečně platíte navíc další náklady pojišťovně.

Nákladovost pojištění, poplatky

Investiční životní pojištění je velmi náročné na poplatky a běžný klient prakticky nemá možnost, jak je rozklíčovat. V současné době existují některé základní metodiky, jakým způsobem je možno nákladovost vyjádřit.

- TANK (Typická absolutní nákladovost konstrukce) = (všechny poplatky) / (budoucí hodnota ideální investice)Ukazatel nákladovosti použitelný v podstatě na jakýkoliv finanční produkt. Vyjadřuje, o kolik peněz v % budu mít s daným produktem na konci investičního horizontu méně v porovnání s výkonností daného trhu. Jde pouze o orientační ukazatel, který pracuje pouze s odhady (vychází z minulosti) a nečiní si tedy nárok na úplnou přesnost.

- aTANK (anualizovaný TANK)aTANK je verzí ukazatele TANK a vyjadřuje, o kolik procent sníží poplatky roční výnos konkrétního produktu pravidelného investování v modelové situaci.

- RIP (Ryzí index pojištění)Měří pouze jednu složku pojistné ochrany (riziko smrti), tudíž nevypovídá o komplexní nákladovosti pojištění. Počítá poměr mezi výší přirozeného rizikového pojištění smrti a aktuálních úmrtnostních tabulek, které zveřejňuje Český statistický úřad. Hlavním cílem indexu je porovnat cenu za riziko smrti v rámci hlavního krytí investičního životního pojištění. Autorem je Dušan Šídlo.

- RUP (Rating úrazového plnění)Index měří kvalitu pojistného plnění konkrétního pojistného produktu u rizika závažných poškození v rámci trvalých následků úrazu, tj. od 10% tělesného poškození. Porovnávají se parametry tzv. progresivního plnění a ohodnocení úrazu podle oceňovací tabulky konkrétního pojistného produktu. Pojišťovna s nejvyšším indexem RUP vyplácí nejvyšší pojistné plnění. Autorem je Dušan Šídlo.

- PER (Product Expense Ratio)Vyjadřuje výši poplatků z pojistného, tedy kolik % ze zaplaceného pojistného nebude investováno, ale použito na poplatky. PER však ukazuje pouze dílčí náklady, zabývá se pouze poplatky z pojistného (nikoliv však manažerskými a dalšími poplatky).

- TER (Total Expense Ratio)Vyjadřuje nákladovost produktu. TER musí zveřejňovat pouze tuzemské podílové fondy. U zahraničních fondů tato povinnost neplatí.

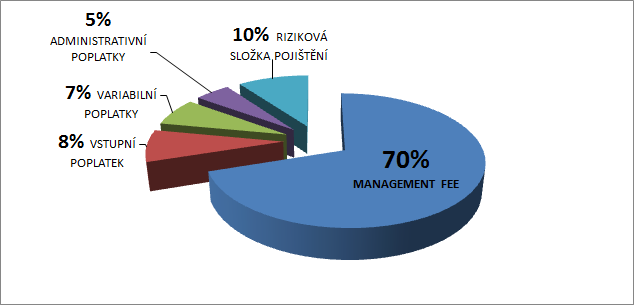

Příklad orientačního podílu poplatků na celkové nákladovosti investičního životního pojištění

(roční pojistné 12.000 Kč / 30 let):

Investiční životní pojištění je poměrně složitý produkt a jeho použití je nutno důkladně zvážit zejména vzhledem k Vaší aktuální situaci a potřebě jejího řešení.

Také v případě jakýchkoliv zásahů do již běžících smluv (např. ukončení, výplata části odkupného apod.) je třeba důkladně propočítat jejich důsledky. Nevhodným zásahem do takových smluv můžete přijít o nemalé finanční prostředky.